Nya bolåneregler 2026 – Så påverkas du av de ändrade kraven

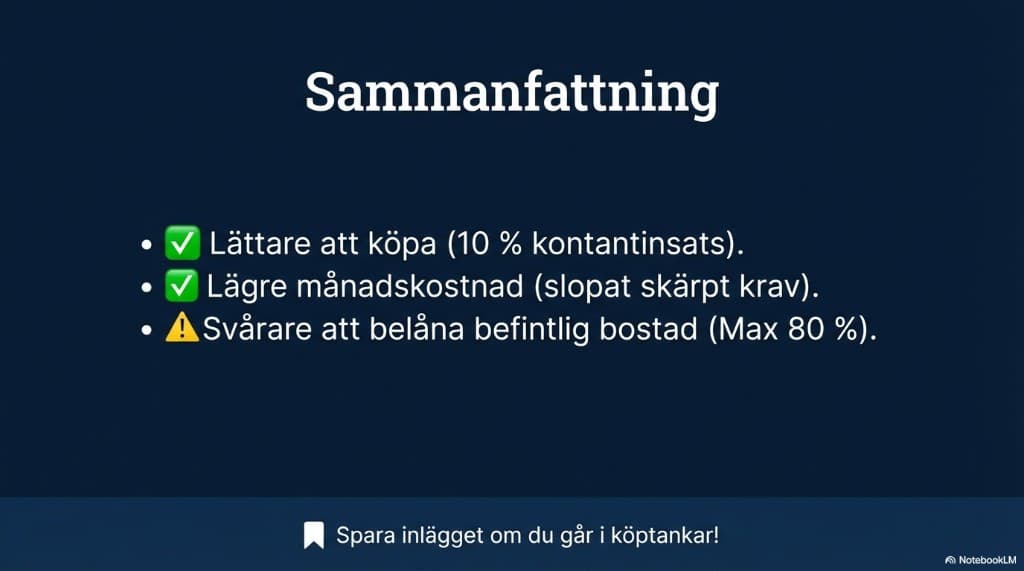

Riksdagen sa ja den 4 mars 2026. Från 1 april 2026 är bolånetaket 90% vid köp av ny bostad, kontantinsatsen blir i praktiken 10% och det skärpta amorteringskravet är borttaget. Samtidigt begränsas tilläggslån till 80% av bostadens marknadsvärde.

Senast uppdaterad: 20 maj 2026 · Källa: Riksdagen och Finansinspektionen

- Bolånetaket är 90% — kontantinsatsen är i praktiken 10%

- Skärpta amorteringskravet slopas — extra 1% vid skuldkvot >4,5 tas bort

- Tilläggslån begränsas till 80% — utökade bolån får lägre maxbelåning

- Beslut: riksdagen sa ja 4 mars 2026; reglerna gäller från 1 april 2026

| Regel | Tidigare | Gäller från 1 april 2026 |

|---|---|---|

| Bolånetak | 85% | 90% |

| Kontantinsats | 15% | 10% |

| Skärpt amortering (skuldkvot >4,5) | Ja (+1%) | Slopas |

| Tilläggslån (utökat bolån) | 85% | 80% |

| Omvärdering av bostad | Inga begränsningar | Max vart 5:e år |

| Ikraftträdande | — | 1 april 2026 |

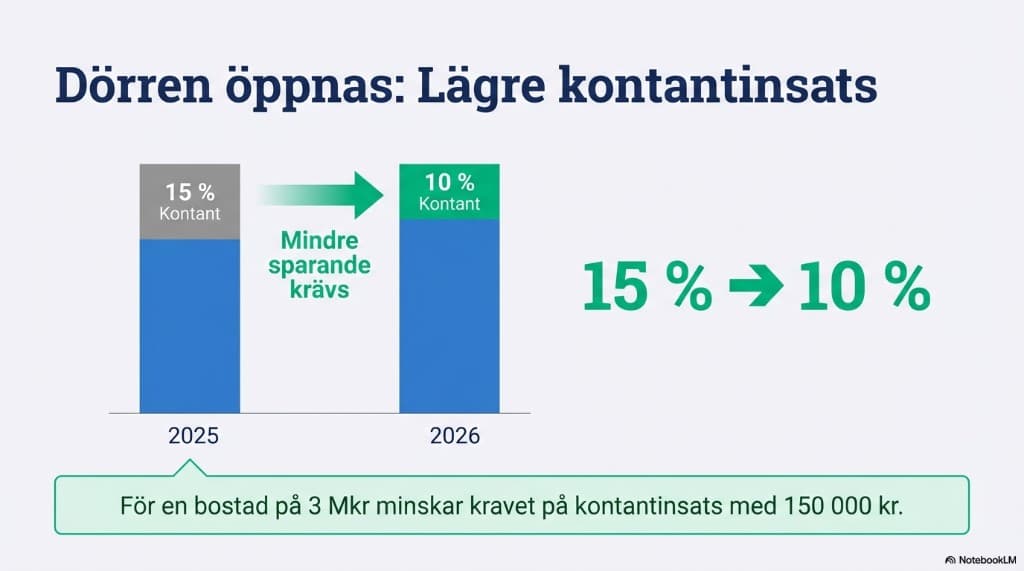

Lägre krav på kontantinsats: Bolånetaket höjs till 90%

Den allra största och mest efterlängtade förändringen för nya köpare är att bolånetaket höjs från 85 procent till 90 procent av bostadens värde. Detta innebär direkt att kravet på kontantinsats är i praktiken 10 procent i stället för tidigare 15 procent.

Ett höjt bolånetak gör stor skillnad i plånboken för den som ska köpa sin första bostad. Om du köper en bostad för 3 miljoner kronor sjunker kravet på kontantinsats från 450 000 kronor till 300 000 kronor — en minskning med hela 150 000 kronor. Tröskeln för att få köpa en egen bostad sänks avsevärt.

Läs mer: Kontantinsats — komplett guide →

Det skärpta amorteringskravet är borttaget

Dagens omdiskuterade skärpta amorteringskrav för bolån tas bort helt när reglerna började gälla. Enligt de tidigare reglerna behövde hushåll som lånade mer än 4,5 gånger sin bruttoårsinkomst amortera 1 procent extra per år.

När detta inkomstbaserade tillägg är borttaget får hushåll med hög belåning lägre krav på amortering och därmed ett större ekonomiskt utrymme varje månad. Om du till exempel har ett bolån på 3 miljoner kronor innebär borttagandet av det skärpta kravet att du betalar 2 500 kronor mindre i obligatorisk amortering varje månad.

Det är dock viktigt att komma ihåg att det vanliga amorteringskravet på 1–2 procent baserat på belåningsgrad kvarstår.

Tuffare regler för dig som vill utöka bolånet (tilläggslån)

Medan reglerna gör det lättare att köpa bostad, blir det stramare för befintliga bostadsägare som vill utöka sina lån. Taket för tilläggslån är maximalt 80 procent av bostadens marknadsvärde.

Syftet med denna regel är att skärpa kreditdisciplinen och begränsa skuldsättningen. Om du planerar en omfattande renovering som ska finansieras via bolånet kan det alltså vara svårare att få låna lika mycket som tidigare.

Tröghetsregel: Omvärdering av bostaden begränsas

En annan viktig begränsning är den så kallade tröghetsregeln. Omvärdering av bostaden för att utöka låneutrymmet kommer endast att få göras vart femte år.

Detta införs för att minska risken för överbelåning till följd av tillfälliga prishöjningar på marknaden. Undantag från femårsregeln kan ibland göras om du genomfört en mycket omfattande renovering — till exempel en utbyggnad — som väsentligt och varaktigt har förändrat bostadens värde.

Räkneexempel: så mycket sparar du

Tabellen visar hur mycket kontantinsats du behöver med reglerna från 1 april 2026 (10%) jämfört med tidigare 15%, samt hur mycket din månadskostnad kan minska när det skärpta amorteringskravet är borttaget.

| Bostadens pris | Insats 15% | Insats 10% | Du sparar | Lägre amor./mån* |

|---|---|---|---|---|

| 2 000 000 kr | 300 000 kr | 200 000 kr | 100 000 kr | 1 667 kr |

| 3 000 000 kr | 450 000 kr | 300 000 kr | 150 000 kr | 2 500 kr |

| 4 000 000 kr | 600 000 kr | 400 000 kr | 200 000 kr | 3 333 kr |

| 5 000 000 kr | 750 000 kr | 500 000 kr | 250 000 kr | 4 167 kr |

* Besparingen gäller när det skärpta amorteringskravet (+1% vid skuldkvot >4,5) inte längre tillämpas. Beräknat på respektive lånebelopp.

Tidslinje

Regeringen presenterar reformen i budgetpropositionen.

Remissperiod avslutas. Finansinspektionen yttrar sig.

Riksdagen säger ja till lagändringen.

Reglerna börjar gälla för nya bolån och kreditbeslut.

Riksdagens behandling av amorteringskravet

Riksdagen sa ja den 4 mars 2026 till att ta bort det skärpta amorteringskravet (den extra 1% vid skuldkvot över 4,5). Beslutet ingår i samma reform som höjningen av bolånetaket från 85% till 90% vid köp av ny bostad.

Aktuell status: Reglerna gäller från 1 april 2026. Finansinspektionen har fortsatt tillsyn över bankernas kreditprövning och amorteringsplaner.

Viktigt för befintliga låntagare: borttaget skärpt amorteringskrav betyder inte att din amortering ändras automatiskt. Kontakta banken om du vill ändra amorteringsplanen.

Senast uppdaterad: 20 maj 2026. Detta är en förenklad genomgång. Banken gör alltid individuell kreditprövning och kan kräva egen amorteringsplan.

Nya reglerna och din KALP-beräkning

KALP (Kvar Att Leva På) är bankens viktigaste mått när de bedömer om du klarar ditt bolån. Banken räknar ut dina inkomster minus alla utgifter — inklusive amortering, ränta och levnadskostnader. Det belopp som blir kvar är ditt KALP-värde, och det måste vara positivt för att lånet ska godkännas.

Med slopat skärpt amorteringskrav försvinner den extra 1% amorteringen som idag krävs vid skuldkvot över 4,5. Det innebär att din månadskostnad sjunker, och därmed förbättras ditt KALP-värde. Resultatet? Banken kan godkänna ett högre lånebelopp.

Räkneexempel: Med 40 000 kr bruttolön och skuldkvot 5,0 sparar du ca 2 778 kr/mån i amortering — pengar som istället förbättrar ditt KALP. Det kan vara skillnaden mellan ett godkänt och ett nekat lån.

Testa själv med vår KALP-kalkylator — se exakt hur de nya reglerna påverkar hur mycket du kan låna.

Hur påverkas du som redan har bolån?

Sänkningen av kontantinsatsen från 15% till 10% påverkar dig inte direkt om du redan äger din bostad — kravet gäller vid köptillfället och du har redan passerat det steget. Ditt befintliga bolån fortsätter med samma villkor som tidigare.

Däremot kan det slopade skärpta amorteringskravet ha en konkret effekt. Om du idag betalar den extra 1% amorteringen (för att din skuldkvot överstiger 4,5) kan du kontakta din bank och ansöka om att sänka din amortering. Det kan frigöra pengar i din månadsbudget.

Observera att banken inte är skyldig att sänka amorteringen automatiskt — du behöver aktivt begära en omprövning. Förbered dig genom att ha koll på din nuvarande skuldkvot och amorteringstakt.

Räkna ut din nuvarande amortering och se hur mycket du kan spara: Amorteringskalkyl →

Så maximerar du fördelarna som förstagångsköpare

Om du går i köptankar och vill utnyttja det höjda bolånetaket och det borttagna skärpta amorteringskravet, finns det en viktig detalj att tänka på: tillträdesdagen.

Stäm alltid av med banken i god tid eftersom bankens kreditprövning avgör. Befintliga låntagare som vill ändra amortering behöver normalt komma överens med banken.

Hur påverkar nya bolåneregler 2026 bostadspriserna?

Lägre kontantinsats innebär att fler hushåll kan ta sig in på bostadsmarknaden. Det ökar efterfrågan — och när fler konkurrerar om samma utbud pressas priserna uppåt. Flera storbanker har redan publicerat sina prognoser för hur de nya reglerna kan påverka marknaden.

SBAB bedömer att bostadspriserna kan stiga med 5–8% under 2026–2027, drivet av både räntesänkningar och det lägre insatskravet. Handelsbanken lyfter fram att effekten blir störst i storstadsregionerna där insatsbeloppet i kronor är högst. Nordea pekar på att det slopade skärpta amorteringskravet ytterligare kan elda på priserna genom att öka hushållens köpkraft.

Konsensus bland prognosmakarna är att priserna ökar med 5–8% under 2026–2027, men att effekten inte är enhetlig. Storstäder med höga kvadratmeterpriser (Stockholm, Göteborg, Malmö) kan se störst uppgångar, medan mindre orter sannolikt påverkas marginellt.

Läs vår fullständiga analys: Bostadspriser prognos 2026 — vad säger bankerna? →

Vem gynnas mest av de nya reglerna?

De nya reglerna har störst effekt för tre grupper:

- Förstagångsköpare: Lägre kontantinsats gör det möjligt att köpa tidigare. Du behöver spara 100 000–250 000 kr mindre beroende på bostadspris.

- Unga med hög inkomst men lite sparande: Om du har bra lön men inte hunnit spara ihop 15% kan 10%-kravet vara avgörande.

- Högt belånade hushåll (skuldkvot >4,5): Slopat skärpt amorteringskrav innebär 1 700–4 200 kr lägre månadskostnad beroende på lånebelopp.

Använd vår KALP-kalkylator för att se exakt hur mycket banken låter dig låna, och amorteringskalkylatorn för att jämföra månadskostnaden med gamla och nya regler.

Kontantinsats 10% — räkna ut din

Med de nya reglerna behöver du bara 10% i kontantinsats istället för 15%. Det betyder att du kan köpa din första bostad med betydligt mindre sparkapital. Räkna ut exakt hur mycket du behöver spara — och hur lång tid det tar:

När beslutade riksdagen om amorteringskravet?

Riksdagen sa ja den 4 mars 2026. Det skärpta amorteringskravet kopplat till lån över 4,5 gånger bruttoårsinkomsten är borttaget från 1 april 2026. Grundkravet på amortering utifrån belåningsgrad ligger kvar.

Vanliga frågor om bolånereglerna 2026

Vad innebär de nya bolånereglerna?

Bolånetaket är 90% vid köp av ny bostad från 1 april 2026. Kontantinsatsen blir i praktiken 10%. Det skärpta amorteringskravet (extra 1% vid lån >4,5× bruttoårsinkomst) är borttaget.

När börjar de nya reglerna gälla?

Reglerna gäller från 1 april 2026. Riksdagen sa ja den 4 mars 2026.

Sänks min amortering automatiskt?

Nej, om du omfattas av det skärpta amorteringskravet i dag och vill sänka din amortering måste du vanligtvis själv kontakta din bank för att ansöka om att ändra amorteringstakten när de nya reglerna börjar gälla.

Försvinner alla amorteringskrav?

Nej, det är enbart det inkomstbaserade 'skärpta' amorteringskravet på 1 procent som försvinner. Det grundläggande amorteringskravet på 1 procent per år (för lån mellan 50–70% av bostadens värde) och 2 procent per år (för lån över 70%) ligger kvar.

Hur påverkar det bostadspriserna?

Lägre insatskrav = fler köpare = potentiellt högre priser. Flera prognosmakare förutspår 5%+ prisökning 2026-2027, men det är inte givet.

Gäller de nya reglerna retroaktivt?

Nej, reglerna gäller nya bolån och nya kreditbeslut från ikraftträdandet. Befintliga låntagare som vill ändra amortering behöver normalt komma överens med banken.

När beslutade riksdagen om amorteringskravet?

Riksdagen sa ja den 4 mars 2026. Det skärpta inkomstbaserade amorteringskravet togs bort från 1 april 2026.

Hur mycket sparar jag med de nya reglerna?

Med 10% kontantinsats istället för 15% sparar du 150 000 kr på en bostad för 3 mkr. Slopat skärpt amorteringskrav kan spara ytterligare 2 000–3 000 kr per månad beroende på lånebelopp och skuldkvot.

Hur påverkar nya reglerna KALP?

Med slopat skärpt amorteringskrav (−1% vid skuldkvot >4,5) minskar din månadskostnad, vilket förbättrar ditt KALP-värde. Det kan innebära att banken godkänner ett högre lån.

Kan jag köpa bostad med 10% kontantinsats?

Ja, för nya bostadsköp från 1 april 2026 kan bolånet vara upp till 90% av bostadens värde. Banken måste fortfarande godkänna kreditprövning, KALP och objektet.

Vad händer med taket för tilläggslån?

Taket för tilläggslån (utökat bolån) är 80% av bostadens marknadsvärde från 1 april 2026. Banken gör alltid kreditprövning innan ett utökat bolån beviljas.

Med de nya reglerna behöver du mindre kontantinsats. Nästa steg: jämför bolåneräntor från flera banker med en ansökan.

Fördjupa dig

📬 Bostadsmarknaden denna vecka

Räntor, regler och tips — direkt i mejlen varje vecka. Gratis.

Max 1 mejl/vecka. Avregistrera när du vill.